GEN-080 — Ataque de cadena de suministro en plataformas fintech cripto

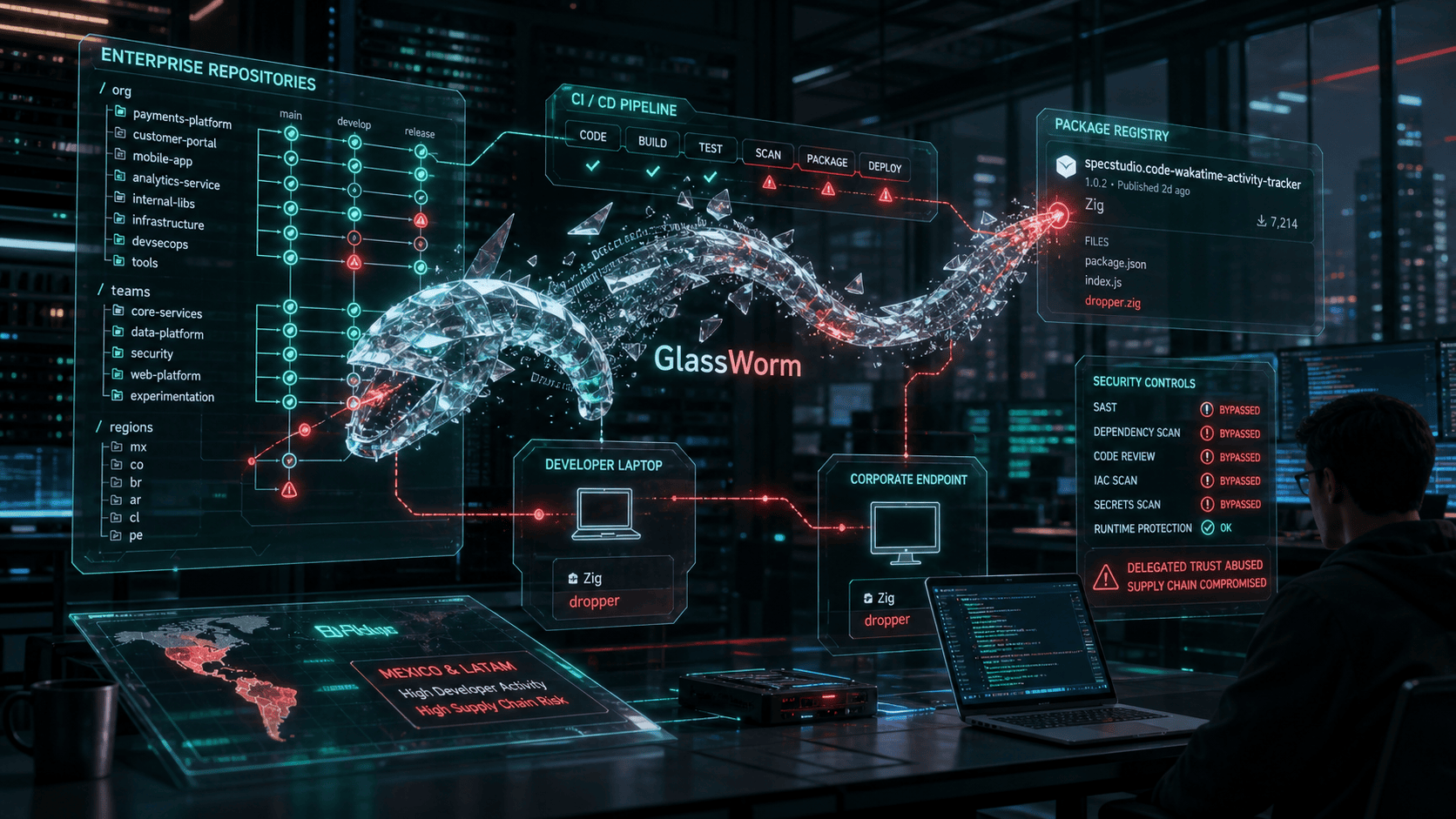

Un ataque de cadena de suministro fintech contra Polymarket, plataforma de mercados de predicción, derivó en la pérdida de aproximadamente 3 millones de dólares en criptoactivos de sus usuarios. Sin embargo, lo que parece un incidente aislado en un exchange de nicho esconde una señal de alerta de primer orden: el vector no fue una vulnerabilidad interna, sino un proveedor tercero comprometido que inyectó código malicioso directamente en el frontend de la plataforma. En consecuencia, todos los controles perimetrales internos resultaron irrelevantes.

La cadena de suministro como superficie de ataque en fintech digital

Disonancia: el riesgo que no está en tu inventario

El incidente de Polymarket ilustra una paradoja operativa crítica: una organización puede mantener su infraestructura propia con controles rigurosos y, sin embargo, quedar expuesta por el código de un tercero que se ejecuta directamente en el navegador del usuario final. Los atacantes no necesitaron escalar privilegios ni evadir EDR; bastó con comprometer al proveedor externo e inyectar JavaScript malicioso en el frontend. Por lo tanto, el perímetro de seguridad de cualquier plataforma fintech o cripto se extiende, inevitablemente, hasta el último eslabón de su cadena de dependencias de software.

La plataforma confirmó el reembolso total de los fondos afectados, lo que mitiga el daño reputacional inmediato. Sin embargo, el reembolso no restaura la confianza estructural ni elimina la exposición regulatoria que genera un evento de este tipo, especialmente en mercados emergentes donde la regulación de criptoactivos avanza aceleradamente.

Contexto: el sector financiero digital bajo presión sistémica

El vector de cadena de suministro no es nuevo, pero su aplicación en plataformas cadena de suministro fintech y cripto se ha intensificado. Los grupos de ransomware con mayor actividad documentada en México —LockBit 3.0 con 31 víctimas totales, Qilin Ransomware con 19 víctimas y presencia en el sector de servicios financieros, y Cl0p con 12 víctimas— operan con TTPs que incluyen técnicas de descubrimiento de archivos (T1083), ejecución de comandos (T1059) e inhibición de recuperación del sistema (T1490). Asimismo, la inteligencia de foros underground documenta actividad de actores como VoltTyphoon y APT29 con vulnerabilidades de alta severidad activas en el ecosistema regional.

Para las plataformas fintech y de trading de criptoactivos en México y LATAM, el riesgo es especialmente relevante. El crecimiento acelerado del sector implica una integración masiva de proveedores externos: pasarelas de pago, SDKs de analítica, bibliotecas de UI, servicios de KYC y herramientas de terceros que se incrustan en el frontend. Cada uno de estos componentes representa un punto de entrada potencial si no existe un proceso formal de auditoría y monitoreo de integridad.

Puente de oro: obligaciones legales y precedentes regulatorios en México

El marco legal mexicano establece obligaciones concretas para las entidades del sector financiero digital. En primer lugar, la Ley de Ciberseguridad MX 2025 en su Art. 30 obliga a operadores de servicios esenciales y proveedores digitales relevantes a implementar evaluaciones continuas, auditorías anuales, planes de contingencia y notificación inmediata de incidentes en función de su nivel de criticidad. Un exchange cripto o plataforma de predicción de mercados con volúmenes significativos podría calificar como proveedor digital relevante bajo este esquema.

Adicionalmente, la Ley de Ciberseguridad MX 2025 en su Art. 26 obliga a operadores de servicios esenciales, ICI y entidades obligadas a notificar a la ANCS de forma oportuna y proporcionada cualquier incidente. El Art. 18 de la misma ley exige designar un enlace especializado en ciberseguridad responsable de la gestión y el flujo de información crítica. En consecuencia, las plataformas fintech que aún no han designado dicho enlace ni documentado su proceso de notificación de incidentes operan ya en incumplimiento potencial.

La LGOAAC regula específicamente a SOFOMes, casas de cambio, centros cambiarios y transmisores de dinero, incluyendo obligaciones de prevención de lavado de dinero y controles en sistemas de detección. Con 3,471 sanciones CNBV registradas entre 2019 y 2026 bajo esta ley, el patrón sancionador es claro. La LIC regula los sistemas automatizados de detección y monitoreo para la banca. Los precedentes de sanción son concretos: Banco PagaTodo fue sancionado en marzo de 2026 con multa de $448,100 por deficiencias en sistemas automatizados de detección, monitoreo y reporte de operaciones bajo la LIC. CI Casa de Bolsa fue sancionada en marzo de 2026 con multa de $1,792,400 por omitir contar con sistema automatizado para la recepción, registro, canalización de órdenes y asignación de operaciones bajo la LMV.

Estos precedentes señalan que la CNBV sanciona activamente las deficiencias en sistemas de monitoreo y control. Un ataque de cadena de suministro fintech exitoso, que derive en pérdida de fondos de clientes, tendría una exposición regulatoria directa y proporcional bajo estos marcos.

Recomendaciones: acciones concretas para CISOs fintech hoy

Ante la evidencia del incidente de Polymarket y el marco regulatorio mexicano vigente, los equipos de seguridad de plataformas fintech y cripto deben priorizar las siguientes acciones:

- Auditoría inmediata de dependencias frontend. Inventariar todos los scripts, SDKs y bibliotecas de terceros cargados en el frontend. Verificar integridad mediante Subresource Integrity (SRI) hashes y revisar proveedores de alto riesgo con acceso directo al DOM o a credenciales de usuario.

- Implementar monitoreo de integridad de código en tiempo real. Desplegar soluciones de detección de inyección de scripts (CSP estrictas, monitoreo de cambios no autorizados en archivos estáticos) que generen alertas ante modificaciones no planificadas en el pipeline de entrega.

- Establecer programa formal de gestión de riesgo de terceros (TPRM). Incluir cláusulas de seguridad contractuales, evaluaciones periódicas de postura de seguridad de proveedores críticos y revisión de incidentes en su cadena de suministro. Los marcos de GRC especializados en sector financiero integran este proceso de forma estructurada.

- Designar el enlace especializado en ciberseguridad. Cumplir con el Art. 18 de la Ley de Ciberseguridad MX 2025 y documentar el protocolo de notificación a la ANCS conforme al Art. 26 antes de que ocurra un incidente, no después.

- Activar monitoreo continuo del ecosistema de proveedores. El monitoreo de eventos de seguridad debe extenderse a alertas de compromiso de proveedores estratégicos, no solo a la infraestructura interna. Un servicio MSSP con cobertura de inteligencia de amenazas permite detectar señales de compromiso en terceros antes de que el código malicioso llegue a producción.

Más sobre cadena de suministro fintech

Para profundizar, consulta:

- CISA — Supply Chain Compromise — Guía oficial sobre vectores, indicadores y mitigaciones para ataques de cadena de suministro de software.

- MITRE ATT&CK T1195 — Supply Chain Compromise — Taxonomía de técnicas, procedimientos y grupos de amenaza documentados para este vector.

- NIST — Software Supply Chain Risk Management — Framework de gestión de riesgo en cadena de suministro de software para organizaciones críticas.

G.E.N.N.I.E. — Centro de Inteligencia Simbótica

Polymarket perdió 3 MDD por un ataque de cadena de suministro via proveedor tercero. Qué deben hacer los CISOs fintech y cripto en México ante este vector.

Luna Varela de la Vega — ZDU-INTEL-VARELA

Enlace de Inteligencia Estratégica. Jefa de Relaciones Públicas del ZDU. Autora editorial.

El proveedor comprometido es el nuevo perímetro: inteligencia operativa sobre cadena de suministro fintech en México y LATAM.

Señales del ecosistema: cuando el código de terceros dicta el riesgo operacional

Correlación de señales — Patrón operativo

La inteligencia de superficie indica que los ataques de cadena de suministro fintech contra plataformas de activos digitales siguen un patrón de baja fricción operativa para el atacante: comprometer un proveedor de menor madurez de seguridad, inyectar código en su pipeline de distribución y esperar a que la plataforma destino lo consuma en su siguiente ciclo de despliegue. El framework NIST CSF 2.0 identifica la gestión de riesgos de terceros (GV.SC — Cybersecurity Supply Chain Risk Management) como una función de gobernanza crítica, precisamente porque el riesgo heredado de proveedores no siempre es visible en los inventarios de activos internos. La correlación de señales muestra que las plataformas fintech y cripto en LATAM integran proveedores externos a una velocidad mayor que su capacidad de auditarlos: SDKs de análisis, bibliotecas de UI, pasarelas de pago y herramientas de KYC se despliegan en ciclos de días, mientras que los ciclos de evaluación de seguridad de terceros operan en trimestres o son inexistentes. Esta brecha es el vector. La recomendación del marco NIST CSF 2.0 es clara: establecer perfiles de riesgo para cada proveedor con acceso al pipeline de producción y exigir evidencia de controles antes de cada integración, no solo en el onboarding inicial.

Inteligencia dark web — Rastreo de actores y exposición sectorial

El monitoreo de foros underground revela que los grupos de ransomware con mayor presencia documentada en México operan con TTPs directamente aplicables al sector financiero digital. Qilin Ransomware acumula 19 víctimas en México, con presencia explícita en el sector de servicios financieros entre sus objetivos regionales. LockBit 3.0 suma 31 víctimas en el país, utilizando técnicas T1486 (cifrado de datos), T1490 (inhibición de recuperación) y T1059 (ejecución de comandos), además de T1083 para descubrimiento de archivos y activos de valor previo al cifrado. La inteligencia dark web correlaciona asimismo actividad de actores de amenaza avanzada: VoltTyphoon (probable) con explotación de CVE-2022-20701, XENOTIME (probable) con CVE-2021-22681, y APT29 (probable) con CVE-2025-49113 (puntuación AP 9.01), todos con exposición registrada en el ecosistema regional. Aunque estos actores no han sido atribuidos directamente al incidente de Polymarket, el patrón de comprometer proveedores de menor madurez para alcanzar objetivos financieros de mayor valor es consistente con las TTPs documentadas de actores de amenaza persistente avanzada. El sector fintech cripto en LATAM debe asumir que es objetivo activo, no potencial.

Marco legal y compliance — Responsabilidad regulatoria en el sector financiero MX

El marco legal LFPDPPP (nueva versión vigente desde el 21 de marzo de 2025, con enforcement transferido a la Secretaría Anticorrupción y Buen Gobierno) establece que cualquier plataforma que procese datos personales de usuarios mexicanos —incluyendo plataformas de activos digitales— está sujeta a sanciones de 150 a 1,500 UMAs ante incidentes de seguridad que comprometan esos datos. La Ley de Ciberseguridad MX 2025 en su Art. 26 obliga a entidades obligadas a notificar a la ANCS de forma oportuna y proporcionada cualquier incidente de ciberseguridad. La LGOAAC regula a casas de cambio, centros cambiarios y transmisores de dinero, exigiendo controles de PLD/FT y sistemas de detección; con 3,471 sanciones CNBV registradas bajo esta ley entre 2019 y 2026, el patrón sancionador es consistente y activo. Los precedentes más recientes son directos: CI Casa de Bolsa fue sancionada por omitir sistema automatizado de recepción y canalización de órdenes en marzo de 2026 con multa de $1,792,400 bajo la LMV. Banco PagaTodo fue sancionado en marzo de 2026 con multa de $448,100 por deficiencias en sistemas automatizados de detección, monitoreo y reporte bajo la LIC. Estos precedentes establecen que la CNBV sanciona no solo por incidentes ocurridos, sino por la ausencia de controles adecuados, lo que expone a cualquier plataforma fintech con dependencias de terceros no auditadas.

Postura normativa — Gaps regulatorios en exchanges cripto y fintech

La evaluación de cumplimiento en el ecosistema fintech cripto mexicano revela un gap estructural: las obligaciones de la Ley de Ciberseguridad MX 2025 —en particular el Art. 30, que exige evaluaciones continuas, auditorías anuales y notificación inmediata para operadores de criticidad alta— no se han traducido aún en marcos de cumplimiento operativos en la mayoría de las plataformas de activos digitales. El Art. 18 de la misma ley exige designar un enlace especializado en ciberseguridad responsable de la gestión del flujo de información crítica; sin embargo, muchas plataformas de trading cripto y fintech emergentes carecen incluso de un CISO formal. La LGOAAC y la LIC, por su parte, aplican a los actores regulados más maduros del sector no bancario y bancario, respectivamente, pero las plataformas puramente digitales de criptoactivos operan en un espacio de supervisión aún en consolidación entre CNBV y CONDUSEF. Este vacío regulatorio no reduce la exposición legal: en ausencia de marco sectorial específico, las obligaciones de la Ley de Ciberseguridad y la LFPDPPP aplican plenamente. La recomendación normativa es adoptar los controles más exigentes disponibles —ISO 27001, NIST CSF 2.0, gestión formal de terceros— sin esperar a que la regulación sectorial específica de criptoactivos los haga obligatorios.

Inteligencia: módulos de superficie, dark web forensics, marco legal y compliance ZDU.